Ingázói átalány (Pendlerpauschale)

A lakóhely és munkahely közötti távolság rendszeres megtételét az utazási költségekhez kapcsolódó adókedvezménnyel támogatják. Alapvetően megkülönböztetjük a „kis ingázó” és a „nagy ingázó” átalányt.

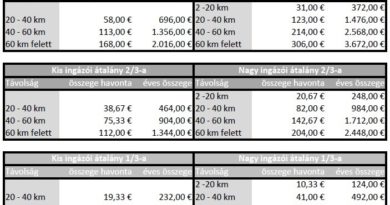

Kis ingázó kedvezmény jár, amennyiben a távolság min. 20 km és tömegközlekedési eszköz használata elvárható

Nagy ingázó kedvezményt abban az esetben fogadja el az Adóhatóság, ha a távolság min. 2 km és tömegközlekedési eszköz használata nem várható el

Az alábbi esetekben nem várható el a tömegközlekedési eszköz használata:

Járásképtelenség illetve mozgáskorlátozottság az útvonalon nincs lehetőség tömegközlekedési eszköz igénybevételére tömegközlekedési eszköz használata nem elvárható időt vesz igénybe (2-20 km esetén több mint 1,5 óra; 20-40 km esetén több mint 2 óra, 40 km felett több mint 2,5 óra)

Fontos!

Az ingázó átalány abban az esetben jár, ha a munkavállaló a lakóhely és munkahely közötti távolságot az adott hónapban legalább 11 napon megteszi

Az adó visszatérítésben való érvényesítésre csak akkor van lehetőség, ha az átalányt a munkavállaló év közben nem vette figyelembe (lásd Lohnzettel-eb)

Az ingázó átalány egy adóalap csökkentő tétel, ami azt jelenti, hogy egy újraszámolást követően az ezáltal csökkentet összegű adó és a munkáltató által befizetett adóelőleg különbözetét fizetik vissza!

Fontos!

Egyedülállók esetében max 6 hónapra korlátozódik a kettős háztartásvezetés elszámolási lehetősége

Csak a ténylegesen felmerülő költségek írhatók le a hazautazást illetően, ilyen az üzemanyagköltség, autópályadíj, amortizáció, biztosítás, stb. de nem lehet több mint évi 3.672€!

A kilométerpénz elszámolásához szükséges az útnyilvántartás (Fahrtenbuch) vezetése, melynek tartalmaznia kell a dátumot, indulás-érkezés helye, megtett km-t, átlagfogyasztást, egységnyi illetve az összes felhasznált üzemanyag költséget.